.svg)

關於我們

我們的產品

投資資訊

協助及支援

市場導向

市場動盪:是時候考慮短期債券策略了嗎?

發佈日期: 2025-04-28

安本投資

地緣政治緊張局勢引發整個歐洲利率市場波動。是時候考慮短期債券了嗎?

地緣政治緊張局勢引發整個歐洲利率市場波動。在美國的壓力下,各國政府(尤其是德國)誓言要增加國防及基建開支。開支增加將導致債務發行增加及預算赤字上升,但也可能促進歐洲中期增長。對於債券投資者來說,這意味著什麼?

孳息曲線明顯趨陡,德國10年期及30年期公債孳息率飆升(價格下跌)。與此同時,2年期公債孳息率也上升,表現遜於美國2年期國庫券,但優於長期債券。我們的利率團隊認為,相對於美國國債的進一步表現不佳是可能的。

信貸息差的走勢相反。美國息差正在擴闊,月初到現在已高達10個基點,而歐洲息差正在收窄。這反映出美國增長預期疲弱,原因是關稅及即將到來的政府裁員新聞影響了市場情緒,而歐洲經濟增長潛力增強。部分投資者正在抓住機會, 以比幾周前更高的孳息率增持歐洲信貸。這證實由於吸引人的於孳息率,市場對公司債券的整體需求強勁。

接下來會發生甚麼?

我們預計利率曲線長期端仍將保持波動,但短端曲線相對穩定。鑒於目前的背景,我們預期信貸息差波動將從極低的水平上升。然而,由於整體孳息率具吸引力,息差擴闊情況應會得到相對較好的控制。

有一個重要警告:如果美國今年陷入經濟衰退,信貸等所有風險資產都將進一步受挫。不過,目前的基本情景並非如此。

央行政策分歧

邁入2025年,我們預計美國及歐洲央行政策將出現分歧,特朗普2.0政府將進一步加劇這種分歧。自去年9月以來三度減息後,美國聯儲局表示,在能夠評估特朗普政策對經濟增長及通脹的影響前,其將放緩進一步減息步伐。消費物價指數通脹率自2024年6月以來首次上升至3%,該情況出乎意料。

英國央行及歐洲央行也分別減息三次及四次。歐洲近期有關財政寬鬆的公告可能會略減緩減息的步伐,但由於經濟增長低迷,我們仍預計今年稍晚將進一步減息。目前美國及英國的利率為4.5%,歐元區的利率為2.9%。

這些動態表明目前的環境比年初更加不明朗,並且美國及歐洲孳息曲線的波動加劇。然而,我們預計不會加息,這將對短期債券有利。因為這些債券對利率變化不太敏感,在動盪時期可能是更安全的投資。

為何選擇短期債券?

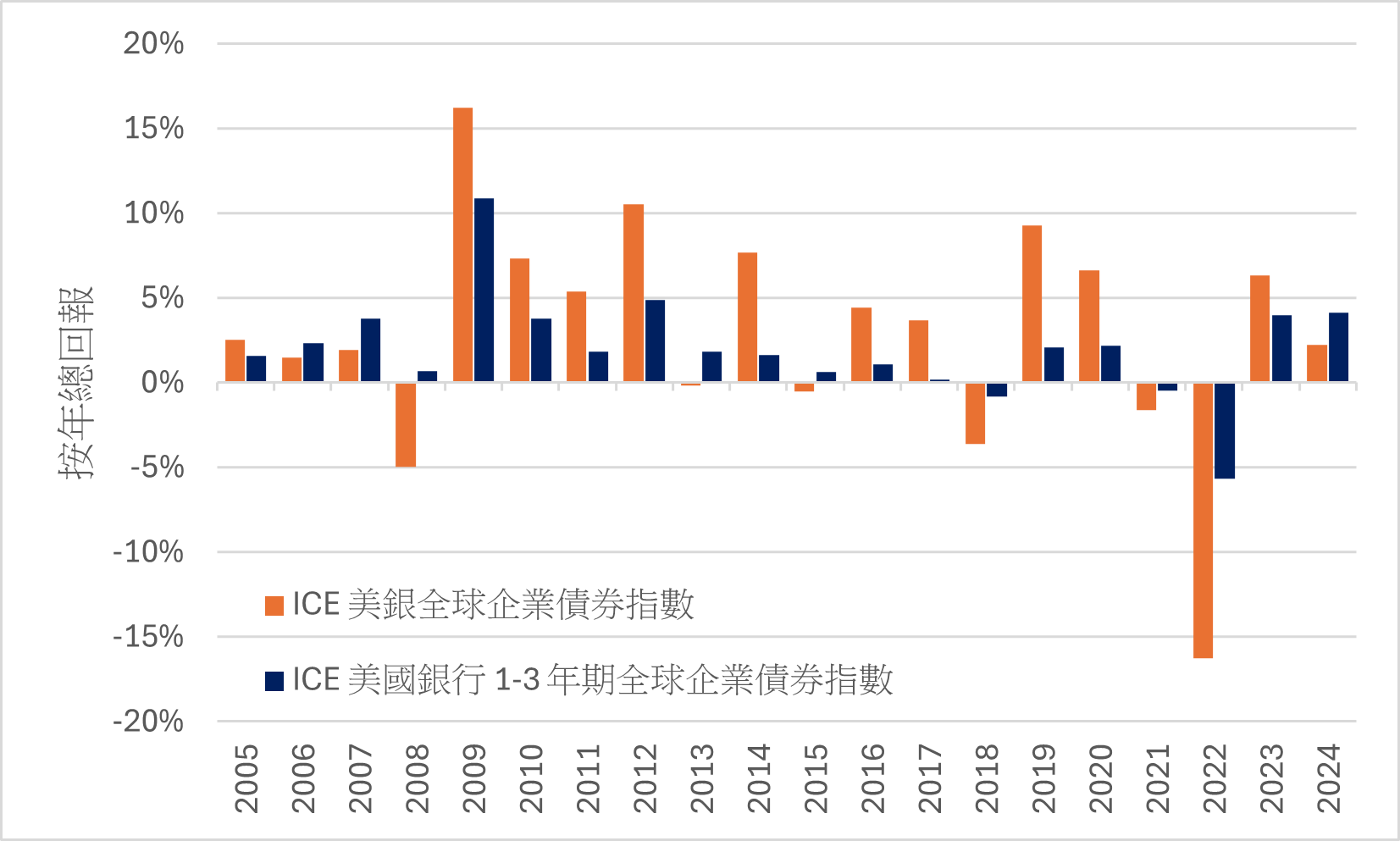

長期來看,回報的穩定性是短期信貸的主要賣點。過去20年來,短期信貸有17個日曆年獲得正回報,僅有3年為負,與全期限指數相比更有優勢,該指數有14年回報為正,6年回報為負。這主要是由於短期信貸對利率波動的敏感性較低,使其成為更可預測的投資選擇,尤其是在動盪的市場中。

圖1:短期債券:連貫性回報

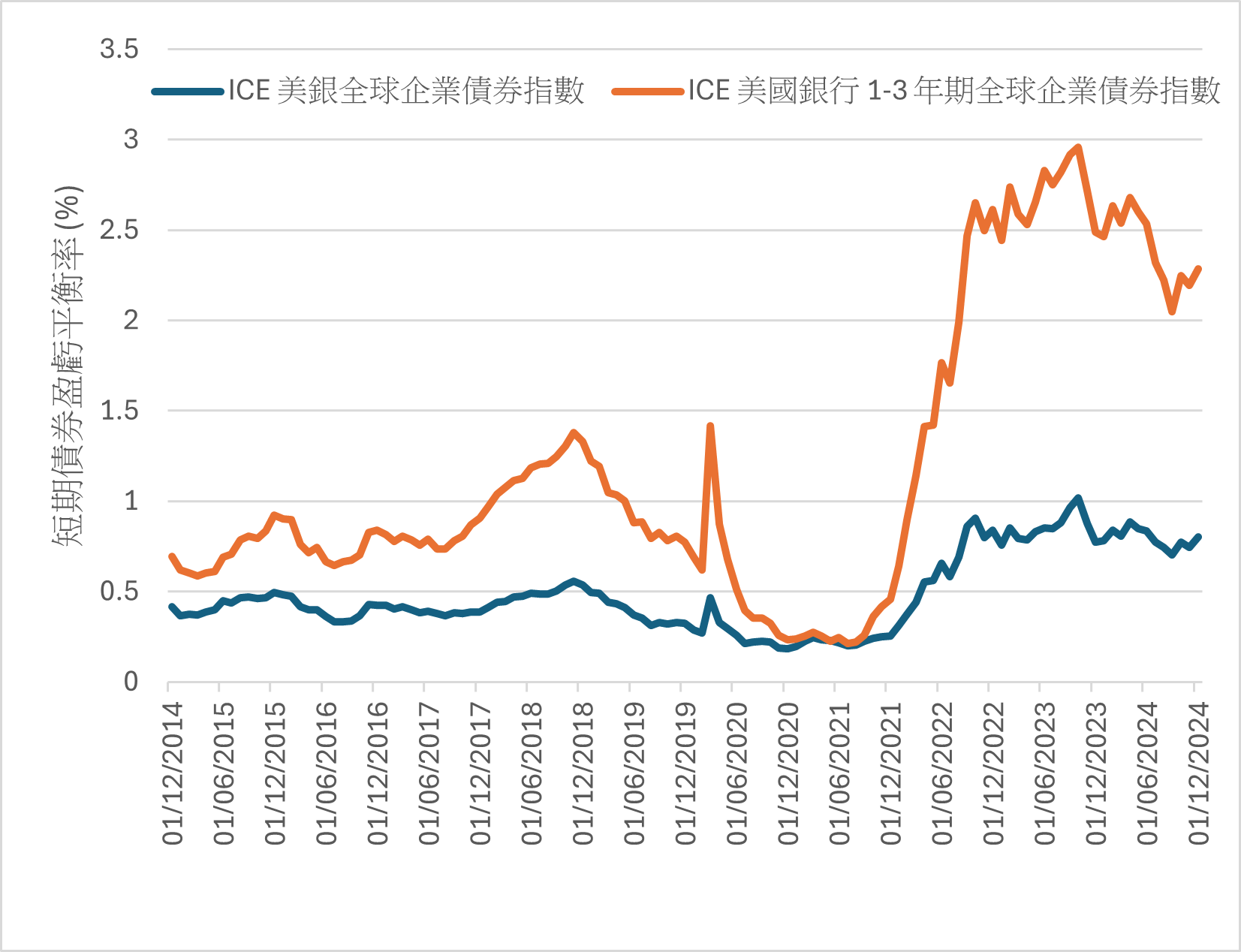

短期信貸的盈虧平衡率也高於全期限指數(見圖表)。盈虧平衡率表示,在指數的價格損失抵銷年收益率之前,收益率可上升的幅度。由於收益率水平具吸引力及存續期較短,短期信貸能夠在收益率大幅上升的情況下仍可見正回報。這為利率波動提供緩衝,降低價格不可預測的風險,並增強流動性。

圖2:短期債券盈虧平衡率

放棄現金選擇

貨幣市場基金憑藉具吸引力的收益率及流動性,一直並依然廣受歡迎,尤其是在過去幾年。這些基金提供T+1結算週期(交易日加1天)的快速資產投資選擇,與大多數具有T+3結算週期的短期歐洲、中東及非洲信貸基金相比,具有優勢。

由於利率下降的速度可能慢於先前的預期,貨幣市場基金收益率已下降,並且預計將繼續下降。因此,我們預計投資者最終將撤出貨幣市場基金,尋求更具吸引力的收益率,最有可能是短期公司債券。

我們認為,真正的現金替代品必須提供類似現金的流動性。我們的短期策略提供T+1結算,匹配貨幣市場基金,同時也尋求提升收益率。因此,投資者不會為了潛在的卓越回報而犧牲靈活性。

透過多元化提升收益率

雖然投資超短期信貸可讓投資者面臨極低的風險,但真正的價值源自在風險不顯著增加的情況下找到額外的收益。我們認為有三種方法可實現這一目標,並且三種方法都應以平衡的方式使用,以確保取得穩定成果。

首先,投資者可往下看評級範圍,選擇性地增持評級較低的投資級別債券及部分短期高收益債券。其次,投資者可進一步往下看資本結構,投資于金融及非金融實體的次級債券。最後,投資者可放寬投資範圍,在全球範圍內尋求最佳創意,包括亞洲及新興市場。相比被動指數,這種方法有可能創造出更多元化、收益更高且穩定的投資組合。

結語

在可見未來,市場可能會持續波動。世界各國政府正在重新調整以應對特朗普2.0政府的貿易及國防政策。與此同時,我們預計,隨著政策制定者應對自身的增長及通脹挑戰,央行政策將出現分歧。

在當前環境下,投資者應該考慮配置短期信貸。具有全球性思維的主動型經理可繼續尋找能夠提供有吸引力的收益及現金回報,且風險不大的資產。在動盪的世界中,這是一個理想的主張,值得投資者認真考慮。

| 預測僅供意見參考,並不反映潛在表現。預測並無保證,實際事件或結果可能存在重大差異。 本文件僅供參考之用,不構成買賣任何證券的要約或招攬,也不構成投資意見、投資建議或對任何投資產品的認可。 投資涉及風險。投資的價值與所產生收益可升可跌,投資者未必可以取回所投資的全數本金。過往表現並非日後表現的指標。對於任何人士根據本文件所載資料行事而遭受的任何損失,概不承擔任何責任。 於本文件所載源自第三方的任何資料 (「第三方資料」)為第三方供應方 (「擁有人」) 的財產及授權安本(Aberdeen )**使用。第三方資料不可複製或分發。第三方資料以「現有」方式提供及不會就是否準確、完備或適時作出保證。在適用法例允許的情況下,擁有人、安本**或任何其他第三方(包括涉及提供及/或編制第三方資料的任何第三方) 概不會對第三方資料或就第三方資料的任何使用承擔任何責任。擁有人及任何其他第三方概不會保薦、認許或發起與第三方資料有關的基金或產品。 **安本指安本集團的相關成員公司,即Aberdeen Group plc連同其不時的附屬公司、附屬公司企業及關聯公司 (不論為直接或間接)。 本文件由安本香港有限公司發出,並未經證券及期貨事務監察委員會審閱。 版權所有 © 2025 Aberdeen Group plc |