.svg)

关于我们

我们的产品

投资相连保险计划

我们的投资相连保险计划或可助您捕捉到市场机会及配合您的保险需要。此内容只提供英文及繁体中文,您可点击右上角地球图标切换语言。

投资资讯

协助及支援

市场导向

市场动荡:是时候考虑短期债券策略了吗?

发布日期: 2025-04-28

安本投资

地缘政治紧张局势引发整个欧洲利率市场波动。是时候考虑短期债券了吗?

地缘政治紧张局势引发整个欧洲利率市场波动。在美国的压力下,各国政府(尤其是德国)誓言要增加国防及基建开支。开支增加将导致债务发行增加及预算赤字上升,但也可能促进欧洲中期增长。对于债券投资者来说,这意味着什么?

孳息曲线明显趋陡,德国10年期及30年期公债孳息率飙升(价格下跌)。与此同时,2年期公债孳息率也上升,表现逊于美国2年期国库券,但优于长期债券。我们的利率团队认为,相对于美国国债的进一步表现不佳是可能的。

信贷息差的走势相反。美国息差正在扩阔,月初到现在已高达10个基点,而欧洲息差正在收窄。这反映出美国增长预期疲弱,原因是关税及即将到来的政府裁员新闻影响了市场情绪,而欧洲经济增长潜力增强。部分投资者正在抓住机会, 以比几周前更高的孳息率增持欧洲信贷。这证实由于吸引人的于孳息率,市场对公司债券的整体需求强劲。

接下来会发生什么?

我们预计利率曲线长期端仍将保持波动,但短端曲线相对稳定。鉴于目前的背景,我们预期信贷息差波动将从极低的水平上升。然而,由于整体孳息率具吸引力,息差扩阔情况应会得到相对较好的控制。

有一个重要警告:如果美国今年陷入经济衰退,信贷等所有风险资产都将进一步受挫。不过,目前的基本情景并非如此。

央行政策分歧

迈入2025年,我们预计美国及欧洲央行政策将出现分歧,特朗普2.0政府将进一步加剧这种分歧。自去年9月以来三度减息后,美国联储局表示,在能够评估特朗普政策对经济增长及通胀的影响前,其将放缓进一步减息步伐。消费物价指数通胀率自2024年6月以来首次上升至3%,该情况出乎意料。

英国央行及欧洲央行也分别减息三次及四次。欧洲近期有关财政宽松的公告可能会略减缓减息的步伐,但由于经济增长低迷,我们仍预计今年稍晚将进一步减息。目前美国及英国的利率为4.5%,欧元区的利率为2.9%。

这些动态表明目前的环境比年初更加不明朗,并且美国及欧洲孳息曲线的波动加剧。然而,我们预计不会加息,这将对短期债券有利。因为这些债券对利率变化不太敏感,在动荡时期可能是更安全的投资。

为何选择短期债券?

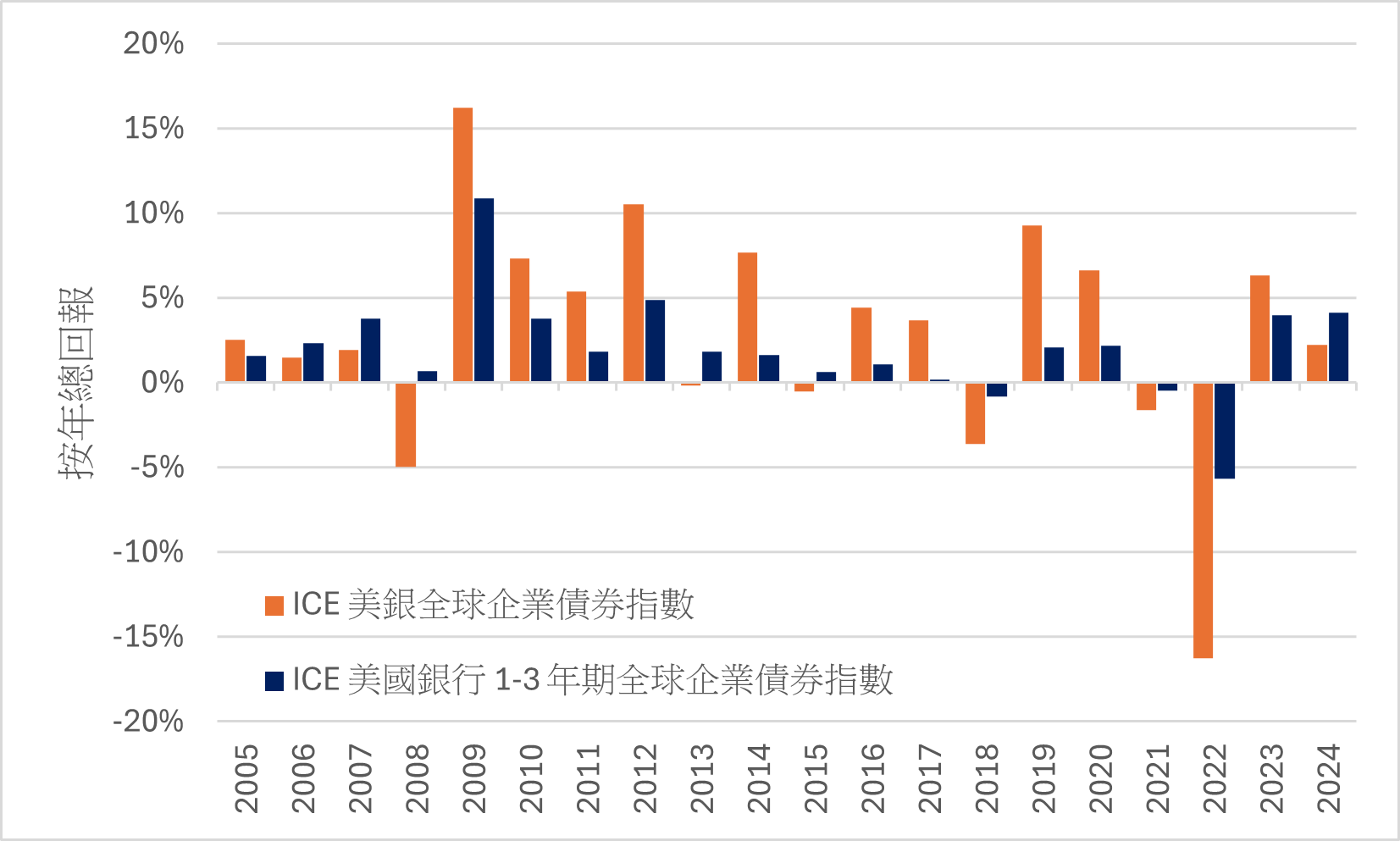

长期来看,回报的稳定性是短期信贷的主要卖点。过去20年来,短期信贷有17个日历年获得正回报,仅有3年为负,与全期限指数相比更有优势,该指数有14年回报为正,6年回报为负。这主要是由于短期信贷对利率波动的敏感性较低,使其成为更可预测的投资选择,尤其是在动荡的市场中。

图1:短期债券:连贯性回报

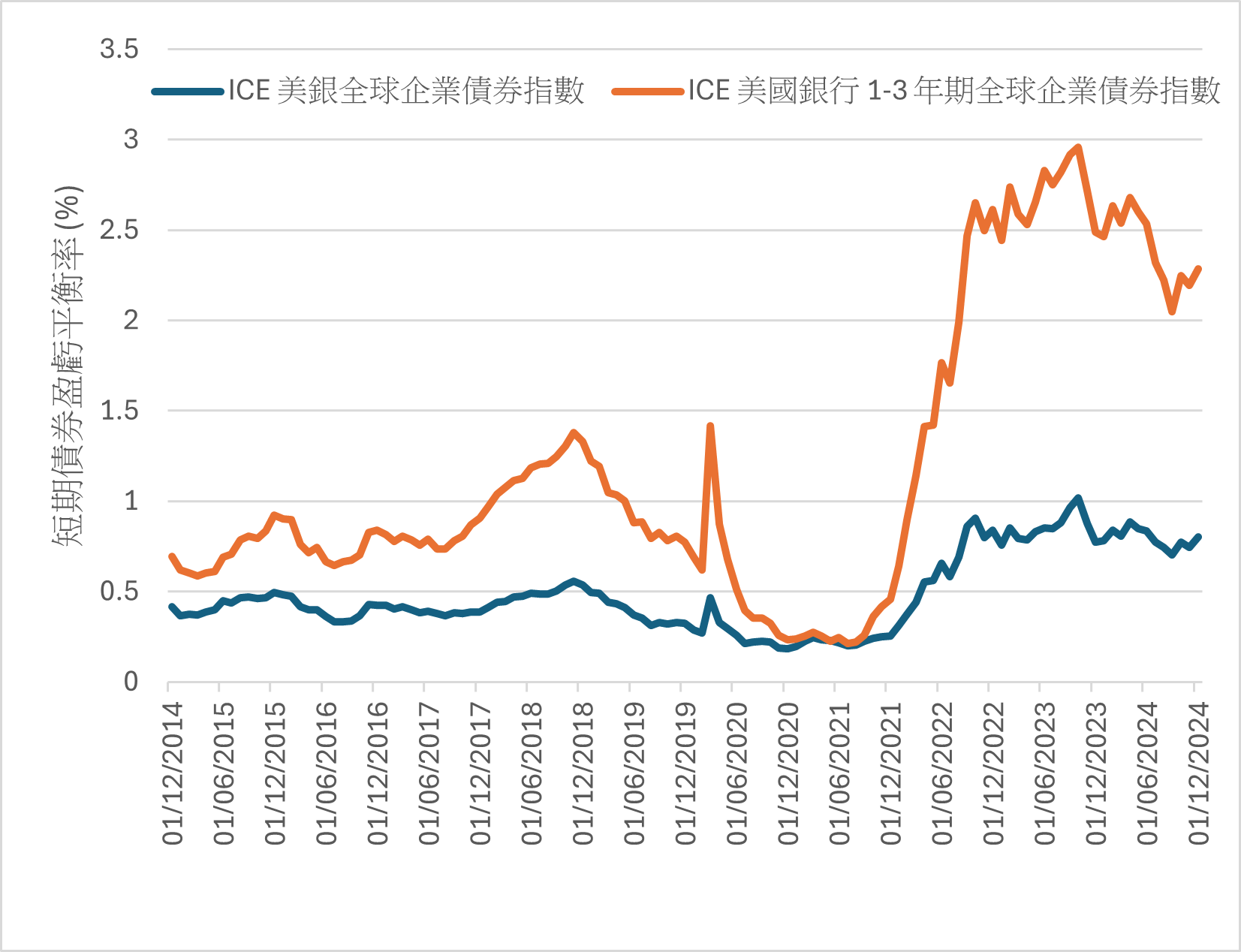

短期信贷的盈亏平衡率也高于全期限指数(见图表)。盈亏平衡率表示,在指数的价格损失抵销年收益率之前,收益率可上升的幅度。由于收益率水平具吸引力及存续期较短,短期信贷能够在收益率大幅上升的情况下仍可见正回报。这为利率波动提供缓冲,降低价格不可预测的风险,并增强流动性。

图2:短期债券盈亏平衡率

放弃现金选择

货币市场基金凭借具吸引力的收益率及流动性,一直并依然广受欢迎,尤其是在过去几年。这些基金提供T+1结算周期(交易日加1天)的快速资产投资选择,与大多数具有T+3结算周期的短期欧洲、中东及非洲信贷基金相比,具有优势。

由于利率下降的速度可能慢于先前的预期,货币市场基金收益率已下降,并且预计将继续下降。因此,我们预计投资者最终将撤出货币市场基金,寻求更具吸引力的收益率,最有可能是短期公司债券。

我们认为,真正的现金替代品必须提供类似现金的流动性。我们的短期策略提供T+1结算,匹配货币市场基金,同时也寻求提升收益率。因此,投资者不会为了潜在的卓越回报而牺牲灵活性。

透过多元化提升收益率

虽然投资超短期信贷可让投资者面临极低的风险,但真正的价值源自在风险不显著增加的情况下找到额外的收益。我们认为有三种方法可实现这一目标,并且三种方法都应以平衡的方式使用,以确保取得稳定成果。

首先,投资者可往下看评级范围,选择性地增持评级较低的投资级别债券及部分短期高收益债券。其次,投资者可进一步往下看资本结构,投资于金融及非金融实体的次级债券。最后,投资者可放宽投资范围,在全球范围内寻求最佳创意,包括亚洲及新兴市场。相比被动指数,这种方法有可能创造出更多元化、收益更高且稳定的投资组合。

结语

在可见未来,市场可能会持续波动。世界各国政府正在重新调整以应对特朗普2.0政府的贸易及国防政策。与此同时,我们预计,随着政策制定者应对自身的增长及通胀挑战,央行政策将出现分歧。

在当前环境下,投资者应该考虑配置短期信贷。具有全球性思维的主动型经理可继续寻找能够提供有吸引力的收益及现金回报,且风险不大的资产。在动荡的世界中,这是一个理想的主张,值得投资者认真考虑。

| 预测仅供意见参考,并不反映潜在表现。预测并无保证,实际事件或结果可能存在重大差异。 本文件仅供参考之用,不构成买卖任何证券的要约或招揽,也不构成投资意见、投资建议或对任何投资产品的认可。 投资涉及风险。投资的价值与所产生收益可升可跌,投资者未必可以取回所投资的全数本金。过往表现并非日后表现的指标。对于任何人士根据本文件所载资料行事而遭受的任何损失,概不承担任何责任。 于本文件所载源自第三方的任何资料 (「第三方数据」)为第三方供应方 (「拥有人」) 的财产及授权安本(Aberdeen )**使用。第三方数据不可复制或分发。第三方数据以「现有」方式提供及不会就是否准确、完备或适时作出保证。在适用法例允许的情况下,拥有人、安本**或任何其他第三方(包括涉及提供及/或编制第三方数据的任何第三方) 概不会对第三方数据或就第三方数据的任何使用承担任何责任。拥有人及任何其他第三方概不会保荐、认许或发起与第三方数据有关的基金或产品。 **安本指安本集团的相关成员公司,即Aberdeen Group plc连同其不时的附属公司、附属公司企业及关联公司 (不论为直接或间接)。 本文件由安本香港有限公司发出,并未经证券及期货事务监察委员会审阅。 版权所有 © 2025 Aberdeen Group plc |